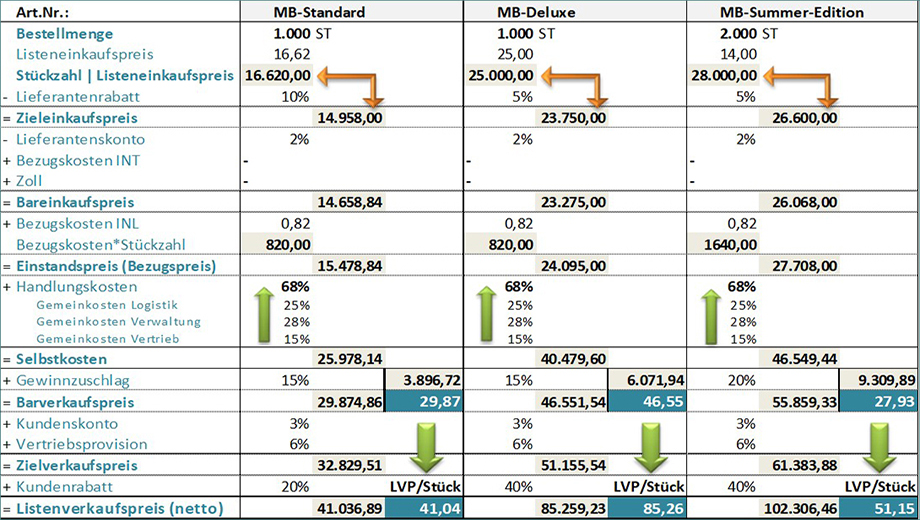

Kalkulation im Vetrieb u. Großhandel

Auf Basis des Einzelpreises o. der gesamten Bestellmenge wird

der Listenverkaufspreis netto aus den Bezugs-, Selbst- und

Handlungskosten + Zuschläge in der Verkaufs- u.

Vertriebskalkulation ermittelt.

Die Kosten werden den einzelnen Kostenträgernüber variable u. fixe Zuschläge zugeordnet. Im Groß- u. Außenhandel sind das in

der Regel die Handelswaren o. Warengruppen.

Mehrstufige Zuschlagskalkulation

In modernen Warenwirtschaftssystemen werden integrierte

Einzelkalkulationen und Gruppenvorlagen genutzt. Dies hier sind

allerdings keine Vorlagen, sondern in Excel aufgebaute

Kalkulationslisten.

Diese ermöglichen ein erweitertes Preismanagement im Hinblick

auf Mengenrabatte und Abstufungen in den Preisgruppen mit

automatischer Preisaktualisierung. Kunden können verschiedenen

Preisgruppen zugeordnet werden, bspw. Kleinabnehmer,

Institutionen, Schulen und Großabnehmer.

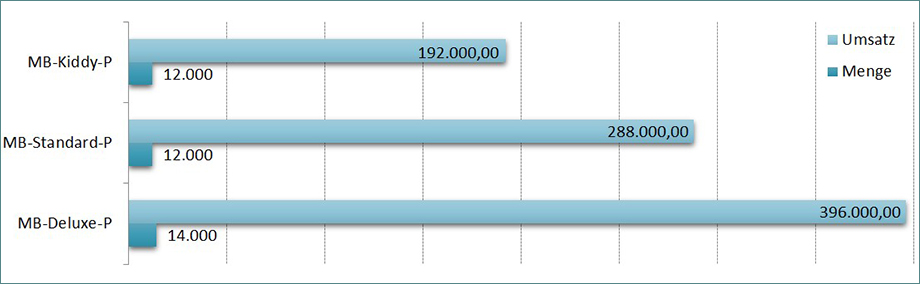

Kundenstatistik