Bestandsveränderungen Fertige und Unfertige Erzeugnisse

Wenn Sie über eine kfm. Ausbildung (z.B. Kauffrau im

Büromanagement) verfügen, dann sehen Sie folgendes

Projektszenario als Auffrischung Ihrer Buchführungskenntnisse.

In einem Produktionsbetrieb bedingt die Wertschöpfung der

Umsatzerlöse grundlegend andere Betriebs- u. Geschäftsprozesse

als im Großhandel. Wenn es im PB Handelswaren gibt, dann nur als

Zusatzprodukt zum eigentlichen Erzeugnis z.B. aus Vertriebs- u.

Marketingstrategien.

Ein Produktionsbetrieb muss sich zwischen dem

Umsatzkostenverfahren und dem Gesamtkostenverfahren entscheiden.

Aussagen, in Deutschland würde allgemein nach dem GKV verfahren,

während in den USA das UKV eingesetzt wird, stimmen so nicht.

Großproduzenten z.B. in der Automobilbranche mit internationaler

Konzernrechnungslegung verwenden das Umsatzkostenverfahren. Auch

in mittelständischen Unternehmen setzt man im Zuge der

Globalisierung zunehmend auf das Umsatzkostenverfahren.

Bei Anwendung des Gesamtkostenverfahrens werden die

betrieblichen Erträge mit den betrieblichen Aufwendungen zu

einem „betrieblichen Ergebnis” saldiert. Betriebliches Ergebnis

und Finanzergebnis bilden das „Ergebnis der gewöhnlichen

Geschäftstätigkeit”.

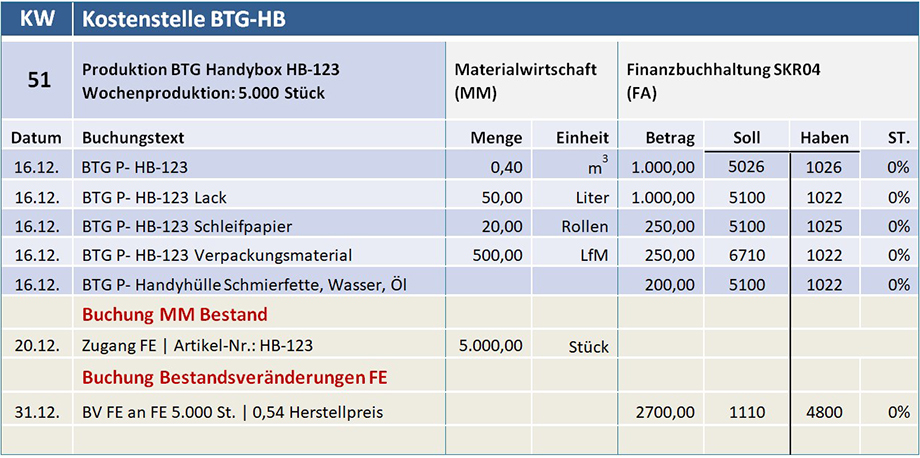

Die KW 51 ist die letzte Produktionswoche in 2019. Aus

betriebsbedingten Ablaufänderungen, sowie Inventurgeschehen

können in dieser Woche zwar alle 5.000 Stück fertiggestellt

werden, aber erst im Jan 2020 an einen Großabnehmer ausgeliefert

werden.

In der Bilanz können Fertigerzeugnisse auf dem Konto

Fertigerzeugnisse zusammengefasst werden (s. BWA u.

Kostenstatistik S. 17). Aus dem Inventarverzeichnis leitet sich

die Summe der FE in Stückzahlen und Wert ab.