Reverse Charge Verfahren | § 13b

UStG

Je nachdem, für wen oder wo Sie als

Handwerker oder Freiberufler mit Ihrer Dienstleistung tätig

sind, ergeben sich im Umsatzsteuergetz besondere Vorschriften

bezüglich der auszuweisenden Umsatzsteuer in der Rechnung und

die entsprechende Verbuchung in der Buchhaltung.

Was eine eine "Leistung" ist wird im UStG nicht explizit

gennannt, sondern im § 3 (9) UStG

lediglich der Hinweis, dass alles was keine Lieferung ist, eben

als Leistung definiert ist.

Weiterhin bezeichnet man eine Leistung als Werklieferung

§ (4) UStG, wenn Sie den zu

verarbeitenden Hauptstoff, z.B. Bretter für einen Gartenzaun,

selber mitbringen.

Voraussetzung für das Reverse Charge Verfahren (Umkehr der

Steuerschuldnerschaft) auf nationaler und EU-Ebene, sowie den

Drittstaaten ist, dass Auftraggeber und

Auftragnehmer Unternehmende mit einer UST-ID Nr. sind.

Gesetzliche Grundlagen § 13b

UStG und Anwendung

Stellen Sie sich einen deutschen Handwerker vor, der einen

Auftrag für ein französisches Unternehmen in Frankreich

ausführt! Er arbeitet also in einem anderen EU-Land mit einem

außerdem höchstwahrscheinlich anderen UST-Satz!

Was passiert bei der

Rechnungsstellung?

Eigentlich müsste sich der Handwerker nun zur korrekten

Erfassung der Umsatzsteuer im Bestimmungsland zu Zwecken der

Umsatzsteuerzahllast registrieren lassen und seine Rechnung mit

der "ausländischen" Umsatzsteuer schreiben. § 3a (2) UStG "Ort

der sonstigen Leistung" sieht für den Fall eines Auftrags an

einen anderen Unternehmer als Ort der abzuführenden UST

grundsätzlich die Betriebsstätte des Unternehmers vor: "...an

dem Ort ausgeführt, von dem aus der Empfänger sein Unternehmen

betreibt..."

Grundsätzlich heißt übrigens immer, Ausnahmen bestätigen die

Regel. Abweichungen zu den Absätzen (1),(2) § 3 UStG finden

sich unter Absatz 3 im gleichen Paragraphen!

Reverse Charge

Schon seit 2002 gibt es den §13b auf EU-Ebene, um genau das o.g.

Besipiel bürokratisch erheblich zu vereinfachen:

Der deutsche Handwerker schreibt seine Rechnung 1. mit beiden

UST-ID Nummern und 2. ohne

UST, aber zwingend mit dem Vermerk "Wechsel der

Steuerschuldnerschaft auf den Empfänger" (§

14a (1) UStG). Grundlage §

13b (1) u. (2) UStG: "Für

nach § 3a Absatz 2 im Inland steuerpflichtige sonstige

Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen

Unternehmers entsteht die Steuer mit Ablauf des

Voranmeldungszeitraums, in dem die Leistungen ausgeführt worden

sind."

Damit das französische Finanzamt weiß, was auf der Rechnung an

das französische Unternehmen steht, muss der Vermerk auch in der

jeweiligen Landessprache erfolgen: Autoliquidation! Sie in DE

müssen übrigens auch diesen Umsatz in der UST-Voranmeldung

angeben.

Stellen Sie sich den Fall erstmal noch in die andere Richtung

vor. Das frz. Unternehmen arbeitet für Sie als Unternehmer in

DE. Jetzt bekommenSie eine Rechnung des frz. Unternehmens ohne UST

mit Hinweis: "Wechsel der Steuerschuldnerschaft auf den

Empfänger".

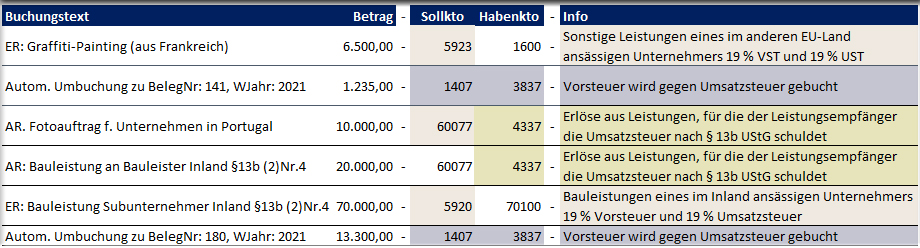

Beispielbuchungen:

Damit die jeweiligen Aus- u. Eingangsrechnungen automatisiert in

die UST-Voranmeldung gelangen, benutzen Sie hierfür

vordefinierte Automatikkonten. In unseren Beispielen Konten des

SKR-04. Bei den Eingangsrechnungen wird auf Grund der

Automatikkonten die Vorsteuer gegen die Umsatzsteuer gebucht.

Genau wie beim Innergemeinschaftlichen Erwerb (Konto 5425).

Auf nationaler Ebene findet das Reverse Charge Verfahren

zwingend Anwendung, wenn Sie Bauleister sind und als

Subunternehmer für einen anderen Bauleister tätig sind (§

13b (2) Nr.4 i.V.m. §13b (5) UStG. Damit will man sog.

Umsatzsteuerkaruselle unterbinden und möglichem

Umsatzsteuerbetrug entgegen treten.