Leistungserstellung im Produktionsbetrieb

Der Schwerpunkt des Produktionsbetriebes ist die Herstellung von

Fertigerzeugnissen aus Roh-, Hilfs- und Betriebsstoffen (RHB)!

Entscheidend für die buchhalterische Erfassung von

Materialbewegungen ist die Art der Verbuchung von

Material-Eingängen.

Man unterscheidet buchhalterisch zwischen der

bestandsorientierten und aufwandsorientierten Buchung, die heute

von den meisten Unternehmen bevorzugt wird. Auch wenn

grundsätzlich Vorräte im Lager vorhanden sein sollten, um evtl.

Lieferengpässe aufzufangen, lassen nicht nur Großunternehmen

Material erst dann anliefern, wenn es auch zeitnah

(just-in-time) in die Produktion einfließt.

Auch Tischlereien im Messebau o. als Zulieferer eines

Teilstückes, Gartenbauer oder Bauunternehmungen sind um diesen

Verschlankungsprozess bemüht, Aufwendungen periodengerecht

direkt einzelnen Projekten zuzuordnen.

Die Bestandskonten der Roh--, Hilfs- u. Betriebsstoffen

ermitteln durch den Anfangsbestand u. Schlussbestand lt.

Inventur den Saldo an mehr verbrauchten, o. aber auch nicht

verbrauchten Materialien.

In Materialwirtschaftssystemen ist es übrigens manchmal gar

nicht anders möglich, als ausschließlich Aufwandskonten in den

einzelnen Materialgruppen anzugeben.

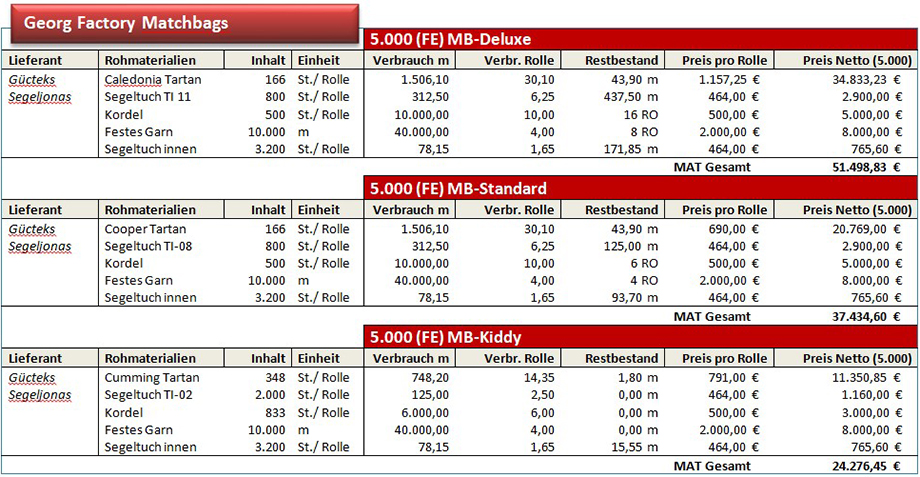

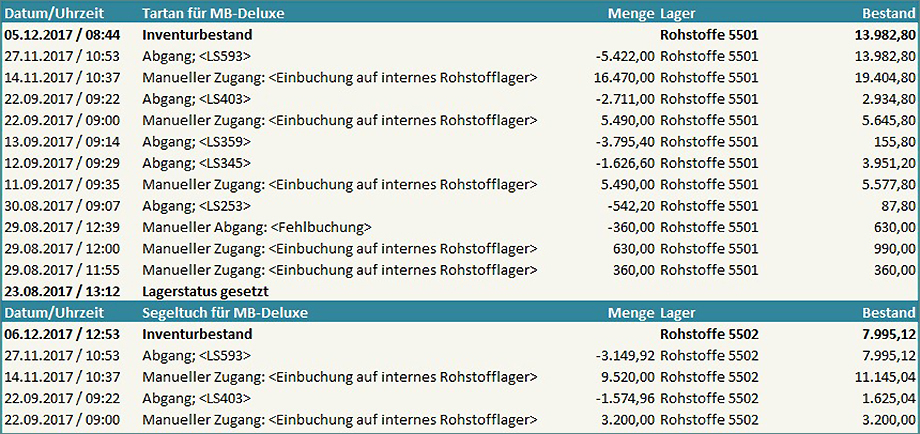

Lagerjournal

Unabhängig von der buchhalterischen Sicht müssen bei beiden

Methoden Materialentnahmen gebucht werden, um korrekte

Herstellkosten zwischen Soll/Ist-Planung zu ermitteln,

Inventurbestände abzugleichen mit den Materialentnahmen, oder

den optimalen Bestellzeitpunkt, Mindestbestand, Eiserne Reserve

bestimmen zu können.

Das Fertigerzeugnis

Logischerweise müssen natürlich auch die Fertigerzeugnisse im

Artikelstammwesen angelegt, im Vetrieb zugebucht und kalkuliert

werden, um den umittelbaren Wertschöpfungsprozess Erträge -

Materialverbrauch = Rohgewinn jederzeit nachvollziehen zu können.

Im Gesamtkostenverfahren müssen die Bestandsveränderungen an

UE/FE Erzeugnissen sowohl in der GUV, wie auch in der Bilanz zum

Stichtag im Umlaufvermögen als Mehr- o. Minderbestand saldiert

werden.

Es empfiehlt sich jedoch eine periodengerechte Saldenermittlung,

um die Enwicklung der Kosten- u. Leistungsrechnung anhand von

Monats- oder Quartalsabschlüssen eindeutig zu beziffern.