Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung (KLR), auch als Kosten- und

Erlösrechnung (KER), Kostenrechnung (KoRe) oder

Betriebsergebnisrechnung bezeichnet, ist Teil des internen

Rechnungswesens!

Die KLR dient in erster Linie der internen

Informationsbereitstellung für die kurzfristige operative

Planung von Kosten und Erlösen sowie deren Kontrolle anhand von

Plan-, Soll- und Istdaten.

Im Vergleich zur Finanzbuchhaltung gibt es in der Kosten- und

Leistungsrechnung nur sehr wenige gesetzliche Regelungen.

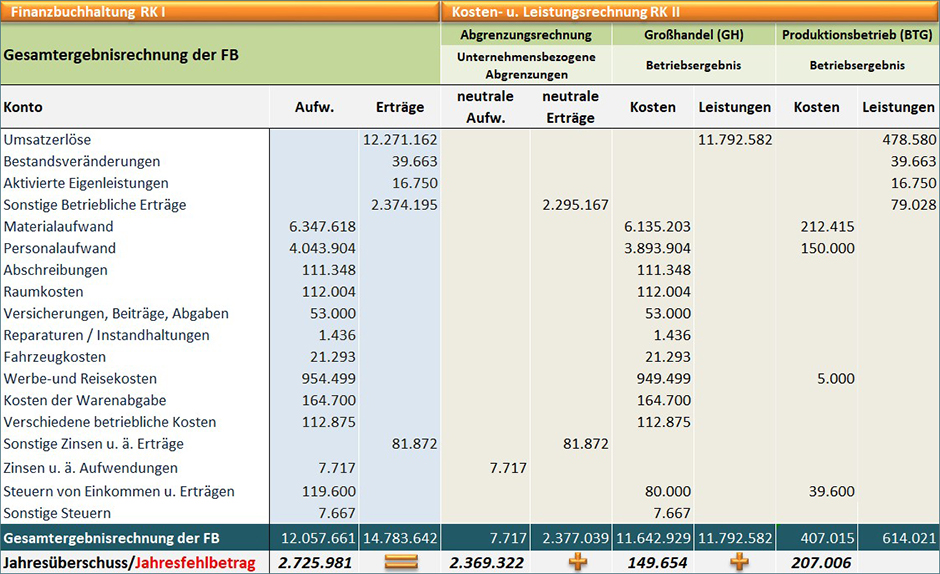

Trennung Neutrale Aufwendungen |

Neutrale Erträge UND Kosten | Leistungen

Wozu dient die Kosten- und

Leistungsrechnung?

Vorallem ist ein

Unternehmen daran interessiert, sein Betriebsergebnis von

neutralen „Wertschöpfungen“, z.B. Aktien o. eine

Hallenvermietung zu trennen. So kann festgestellt werden, ob ein

Betrieb o. ein Geschäftssegment mit eigenen Mitteln rentabel

wirtschaftet.

Auch kalkulatorische Verrechnungskosten (kalk.

Unternehmerlohn, kalk. Miete, kalk. Wagnisse) werden in der KLR

berücksichtigt. In unserer Tabelle wird neben dem neutralen

Ergebnis weiterführend die einzelne Betriebsergebnisrechnung für

BTG und Großhandel ermittelt.

Welche Daten werden für die Kosten- und Leistungsrechnung

benötigt?

Ein wichtiger Aspekt der Kosten- und Leistungsrechnung

ist der Werteverzehr, also die Kosten innerhalb der

Unternehmensprozesse und der ebenfalls dort angesiedelte

Wertezuwachs, die Erträge. Dabei stehen vor allem die laufenden

Kosten im Mittelpunkt des Interesses. Hier unterscheidet man

zwischen der Kostenartenrechnung, der Kostenstellenrechnung und

der Kostenträgerrechnung.