Kalkulatorische Kostenverrechnungen in der KLR

In der Betriebsergebnisrechnung werden alle Aufwendungen u.

Erträge aus der Finanzbuchhaltung zu Kosten und Leistungen.

Ob, und wie Sie im Einzelnen Geschäftssegmente u. neutrales vom

betrieblichen Ergebnis trennen, entscheiden ganz allein Sie als

Unternehmer, der übrigens nicht auf der Gehaltsliste steht.

Sehr wahrscheinlich auch nicht die Miete für Ihre Firma, weil

das Gebäude Ihnen gehört.

Genau hier setzen die kalkulatorischen Kosten und Wagnisse an,

um mit entsprechenden Zahlen Ihrer Firma und Ihrer Produkte eine

Vergleichsmöglichkeit z.B zu Mitbewerbern herstellen zu können.

Auch kalkulatorische Abschreibungen werden aus Gründen der

Wiederbeschaffungskosten, die in der Regel höher als das

Anlagegut zum derzeitigen Buchwert sind, in den verrechneten

Kosten angeführt, um einen aussagefähigen Wert über zukünftige

Investitionsmaßnahmen zu erhalten.

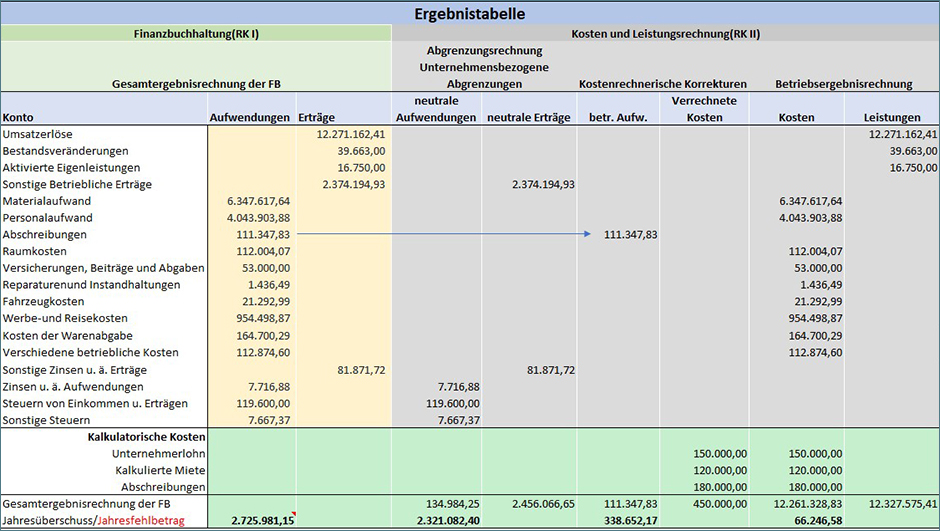

Der Aufbau der Ergebnistabelle

Mit den Zahlen der Finanzbuchhaltung entsteht zunächst

ein Gesamtergebnis für das ganze Unternehmen. Aufgebaut nach dem

T-Kontenprinzip mit Aufwendungen im Soll und Erlösen u. sonst.

Erträgen im Haben.

Das Ziel in der Kosten-Leistungsrechnung mit unserer Tabelle ist

die schrittweise Modifikation von Teilabschnitten (auch in der

Tabelle BTG/GH | Neutrales Ergebnis), ohne

das Gesamtergebnis des Gesamtüberschusso. Fehlbetrags zu verändern.

Dieser Aufbau entspricht im Wesentlichen den Vorlagen der IHK,

aber auch den Lehrbüchern, z.B. Schmolke/Deitermann IKR.

Auch wenn die Kosten- Leistungsrechnung zu 95% als Tabelle in

MS-Excel aufgebaut wird, darf ich als SAP-Finanzbuchhalter

sagen, dass auch eine vollständige Verbuchung innerhalb des

Kontenrahmens über Verrechnungskonten und Innenaufträge (Teil

des Controlling) möglich ist, mit wirklich unendlichen

Möglichkeiten der Auswertungskriterien!