Internationale Geschäftsfälle im

UStG

In der Praxis werden in der

kfm. Sachbearbeitung in der Rechnungsstellung und Finanzbuchhaltung erweiterte Kenntnisse des UStG gefordert,

spätestens dann, wenn Sie es mit internalionalen

Gerschäftsfällen zu tun haben.

Durch die Vielfältigkeit in den nationalen/internationalen

Geschäftsprozessen ergeben sich je nach Branche Besonderheiten

in der Darstellung der umsatzsteuerlichen Behandlung. Dies ist

"in der Tat" zunächst erstmal die Aufgabe derjenigen, die die

Rechnung mit dem korrekten Ausweis der Umsatzsteuer o. eben die

Steuerbefreiung aufzeichnen u. mit einem entsprechenden

Vermerken versehen.

Neben dem § 14 "Ausstellung von Rechnungen"

ist hier vor allem § 14a (1)-(7) "Zusätzliche Pflichten

bei der Ausstellung von Rechnungen in besonderen Fällen", beide

USTtG, von Bedeutung!

Für die Übergabe in die FIBU verfügt ein vernünftiges

Fakturaprogramm in der Regel über die Einbindung eines

Kontenrahmens u. drei automatisierte

Zuordnungskonten in den Warengruppen (Inland,

Steuerfrei-Drittstaaten, IG-Lieferung).

Anhand der [UST-ID Nummer] + [Steuerfreie Umsätze] in der

Kundenstammpflege erkennt die Faktura automatisch, auf welches

Erlöskonto die Rechnung gebucht wird, u. ob UST-Steuer berechnet

wird o. nicht.

Sonderfälle gibt es immer, z.B das Innergemeinschaftliche

Dreiecksgeschäft nach § 25b UStG, aber auch dafür gibt es

Lösungen in Ihrem Rechnungsprogramm.

Bis jetzt reden wir übrigens von Lieferungen

§ 3 (1) u. (6) UStG an

Unternehmen und nicht von Leistungen.

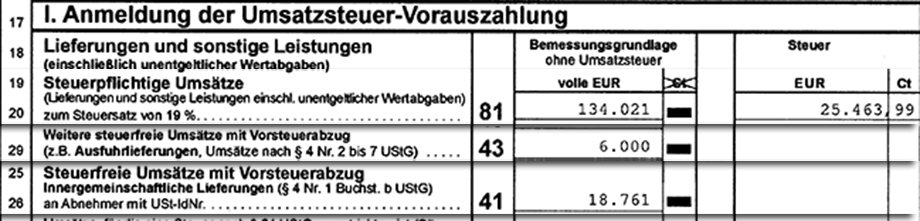

Auszug GUV | Lieferungen (Kontenrahmen SKR-04)

Die drei Buchungsfälle werden über die Automatisierung

den unterschiedlichen Erlöskonten zugeordnet, über die

Buchungsliste importiert und auch in den unterschiedlichen

UST-Positionen in der Elster Umsatzsteuervoranmeldung

ausgewiesen:

Wichtig:

Wer hätte es denn gedacht. Natürlich möchte unser

Finanzamt lückenlos über alle steuerfreien Umsätze auch in unserer

Elster Umsatzsteuervoranmeldung informiert sein.

Weiterhin müssen EU-Lieferungen § 6a UStG i.Vm. §4 Nr.1b

UStG in einer zusammenfassenden Meldung ZM (§

18 a UStG), Verbringen von unternehmenseigenen

Lieferungen in ein anderes EU-Land, Lieferungen an

Konsignationlager u. Lieferungen im Rahmen

innergemeinschaftlicher Dreiecksgeschäfte an das

Bundeszentralamt für Steuern (BZSt.) gemeldet werden!

Die Elster Umsatzsteuer Voranmeldung ist also nicht

abschließend!

Bei Ausfuhrlieferungen nach § 6 UStG i.V. § 4 Nr. 1a

UStG müssen wir die Voraussetzungen der Steuerbefreiung

buchhalterisch u. für Dritte lückenlos nachvollziehbar

nachweisen!