Kennzahlen im Betrieb |

|||||||||||||||||||||||||||||||||||||||||

|

Statistische Kennzahlen sind zunächst mal das gesamte

Zahlenwerk eines Unternehmens, das Aufschluss über den

"Verbleib" der Kosten und Leistungen gibt und darüber

hinaus die Grundlage für planerische Aktivitäten bildet.

Dazu gehören auch Kostenarten & Kostenstellen und Summen

& Salden. Allein durch Zahlen lassen sich jedoch in der

Realität keine abschließenden u. endgültigen Aussagen

für die zukünftige Entwicklung treffen. Standortfragen u. -abhängigkeiten, z.B. durch Rohstoffförderung mit der Verantwortung wichtiger Arbeitsplätze in der Region, Förderungen, Subventionen, Zukunftsperspektiven der jeweiligen Branche u. Produktes, u.v.a. Faktoren spielen sicherlich in wichtige Entscheidungsfragen des Unternehmens mit ein. Und das kann durchaus ein Winzer sein, der seinen Wein nun mal nicht an jedem beliebigen Standort anbauen und produzieren kann. Cashflow-Analyse (Kumulierte Werte)  Cashflow= (Gewinn + Abschreibungen auf Anlagen + Zuführung zu langfristigen Rückstellungen) Kennzahlen wie die Liquiditätsraten I-II-III, Eigenkapitalrentabilität, Cashflow, ROI, Umsatzrentabilität, Forderungs- u. Mahnquote, Umsatz pro 1,-€ Personaleinsatz, Lagerumschlagshäufigkeit Ihres Sortiments sind wichtige Kennzahlen der Finanzierung, des Ertrages und Umsatz. In unserer Projekte-Wirtschaftssimulation können die Zahlen aller unserer Buchungsfälle nicht mit denen der realen Wirtschaft verglichen werden. Wo ein Praxis-Szanrio auf Übungsfälle der Fachliteratur trifft, für die es keine Personal-, Projekt-, o. Warenwirtschaftsbelege aufwands- o. ertragsseitig gibt, muss man etwas kreativ werden. Größtenteils wurden die IKR Debitoren-Buchungen deshalb auf das neutrale Ergebnis gebucht, wie Sie in der KLR und BWA sehen können. Liquidität Gesamtergebnis 2019

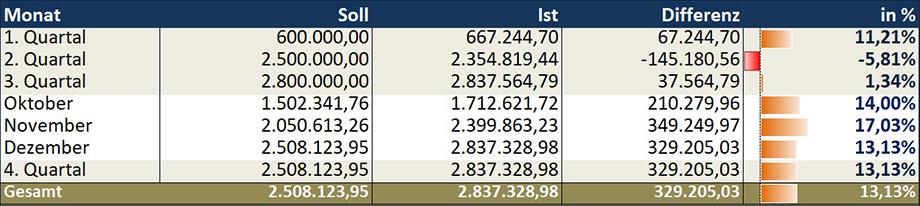

Kennzahlen des Umsatzes und Ertrages Diese beiden Kennzahlgruppen sind eng miteinander verwoben. Im Branchenvergleich und für einzelne Perioden im Soll/Ist Vergleich geht es immer darum, Gewinn zu erzeugen und die Kosten nicht aus den Augen zu verlieren. (Betriebsergebnis BTG + GH)

|

|

|

|