Innergemeinschaftliches

Dreiecksgeschäft nach § 25b UStG

§ 25b Innergemeinschaftliche

Dreiecksgeschäfte

(1)Ein innergemeinschaftliches

Dreiecksgeschäft liegt vor, wenn

1. drei Unternehmer

über denselben Gegenstand Umsatzgeschäfte abschließen und dieser

Gegenstand unmittelbar vom ersten Lieferer an den

letzten Abnehmer gelangt,

2. die Unternehmer in

jeweils verschiedenen Mitgliedstaaten für Zwecke der

Umsatzsteuer erfasst sind,

3. der Gegenstand

der Lieferungen aus dem Gebiet eines Mitgliedstaates in

das Gebiet eines anderen Mitgliedstaates gelangt und

4. der Gegenstand der Lieferungen

durch den ersten Lieferer oder den ersten

Abnehmer befördert oder versendet wird.

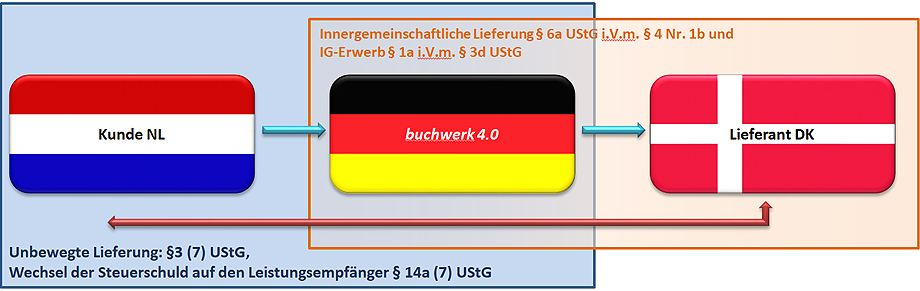

Szenario:

Niederländischer Unternehmer bestellt bei uns als Großhändler in

Deutschland Ware, die wir leider nicht vorrätig haben. Da wir

einen Kooperationspartner in Dänemark kennen, fragen wir nach,

ob er die gefragte Ware unseres Kunden auf Lager hat mit der

Bitte, diese direkt in die Niederlande zu senden. Macht er auch!

Schön, dass es noch Freunde gibt, die zudem mit dem

Abwicklungsprozess vertraut sind :-).

Die Rechnungsabwicklung:

Der dänische Unternehmer schreibt seine Rechnung an uns ohne

UST, da steuerfreier Umsatz i.S.d. IG-Lieferung (AR an DE).

Wir melden für diese "Lieferung"

(auch wenn sie nicht an uns geht) einen IG-Erwerb §1a i.V.m. §3d

„Ort der Lieferung“ an (ER aus DK).

Wir schreiben unsere Rechnung ohne

UST an unseren Kunden in den Niederlanden, mit Hinweis

„Wechsel der Steuerschuld auf den Leistungsempfänger“ nach § 14a

(7) und dem Vermerk auf ein innergemeinschaftliches

Dreiecksgeschäft nach § 25b.

Buchungsjournal:

Auch, wenn Ihnen dieser Geschäftsfall zunächst etwas kompliziert

erscheint, da hier u.a. von einer unbewegten Lieferung die Rede

ist - das IG-Dreiecksgeschäft stellt eine deutliche

Erleichterung für Unternehmen im Vergleich zu den klassischen

Reihengeschäften dar. Grenzüberschreitende Kooperationen

zwischen Unternehmen in der EU sind

relativ einfach und schnell abzuwickeln.

Wann Reihengeschäft?

Wenn mehrere Beteiligte (mindestens drei) über einen Gegenstand

in Verbindung treten, nicht drei UE sind, o. sich diese drei

nicht in jeweils drei unterschiedlichen EU-Staaten befinden,

kommt das Reihengeschäft nach § 3 (6) Satz 5 UStG zur Anwendung,

ohne dass das Reihengeschäft dort explizit genannt wird.

Beispiel national:

Sie bestellen ein Sofa online bei einem Anbieter in

Frankfurt, bekommen dieses aber direkt vom Produzenten in

Berlin.

Eine Lieferung gilt als bewegt § 3

(6) UStG, eine Lieferung als unbewegt § 3 (7)

UStG. In einem Reihengeschäft, das gilt auch für o.g.

IG-Dreiecksgeschäft kann es immer nur eine bewegte Lieferung

geben. Es ist hier übrigens egal, ob Sie Privatkunde o.

Unternehmer sind, es ist ein Reihengeschäft auf nationaler

Ebene, d.h. die UST bleibt in Deutschland.

Beispiel international:

Der niederländische Kunde bestellt bei uns 20 Sofas. Diesmal

bitten wir unseren Produzenten in Berlin, ihm diese direkt zu

senden. Sie merken, zwei Unternehmer sitzen in Deutschland. Für

uns bedeutet das, wir müssen uns unsatzsteuerlich in den

Niederlanden registrieren lassen u. ggfs. die Rechnung mit

niederländischer Umsatzsteuer ausstellen.

Hier gibt es immens viele Möglichkeiten! In der USTAE § 6 UStG,

Abschn. 3.14 finden Sie umfangreiche Fallbeispiele.