Theorie und Praxis

HGB § 238 Buchführungspflicht (Auszug)

(1) Jeder

Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine

Handelsgeschäfte und die Lage seines Vermögens nach den

Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.

UStG § 2 Unternehmer, Unternehmen (Auszug)

(1) Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Das Unternehmen umfasst die gesamte gewerbliche oder berufliche Tätigkeit des Unternehmers. Gewerblich oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt oder eine Personenvereinigung nur gegenüber ihren Mitgliedern tätig wird.

Gute und umfangreiche Fachliteratur

Gute und umfangreiche Fachliteratur ist unumgänglich für sämtliche Buchungssätze in unserer Handelsgesellschaft und unserem Produktionsbetrieb. Sie werden Spaß daran haben, Schulungsbeispiele im digitalen Buchhalter mit Ihren Projektzahlen zu buchen und Ihr Wissen fundiert zu erweitern.

Auf Grundlage des theoretischen Lehrstoffes setzen Sie viele, zum Teil sehr komplexe Geschäftsfälle um und werden feststellen, dass digitale Buchführung viel mehr Möglichkeiten bietet, als in Schulungsbüchern dargestellt werden kann.

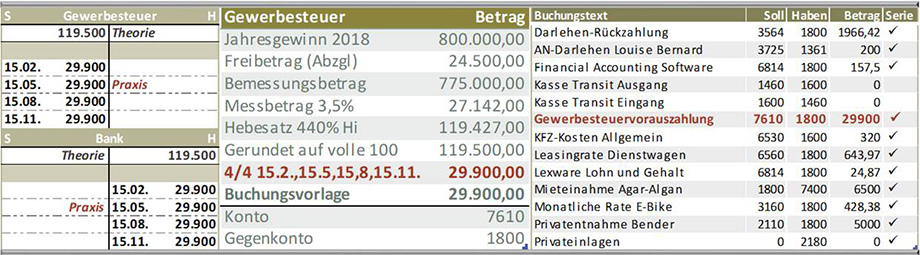

Ein "einfaches" Beispiel hierfür:

Gewerbesteuervorauszahlung HGB AN Bank. So gesehen ein einfacher Buchungssatz.

Der Blick ins Detail ist da schon interessanter: Berechnung d. Gewerbesteuersatzes, Hebesatz der Kommune, Kalkulation in MS-Excel, Abgabefristen zur Vorauszahlung, Kontenfindung, digitale Kontierungsmuster m. automatischer Serienbuchung, Gesetzestexte..."Die Gewerbesteuer ist eine betriebliche Steuer." Dennoch müssen Gewerbetreibende die Gewerbesteuer als Privatentnahme verbuchen...

Trotz aller Fähigkeiten der digitalen Buchführung

sind wir uns bewusst, dass Bücher vor 50 oder 100 Jahren genauso

korrekt geführt wurden wie heute. Ein T-Kontenblatt,

Bleistift und Taschenrechner begleiten uns eigentlich immer.

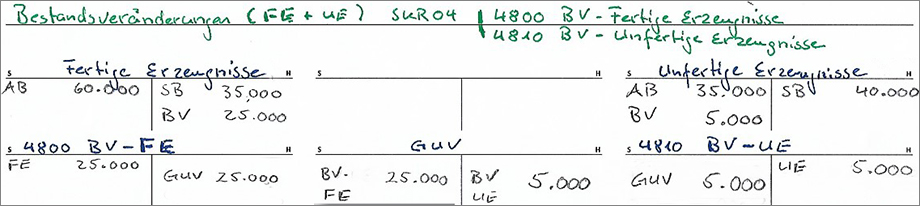

Beispiel T-Kontenblatt