Financial Accounting meets Material-Management

Sämtliche Ausgangs- und Eingangsrechnungen des Auftragswesens in

der Projekte-Wirtschaftssimulation sind im Datenbank-System

Material- u. Warenwirtschaft generiert worden.

Mit unterschiedlichen Warengruppen f. Rohstoffe/Wareneingang und

Erlöskonten mit individuell angepassten Kontenplan sind diese

Belege Grundlage für Rechnungsausgangsbücher, manuelle

Buchungslisten, digitale Exportschnittstellen f. die

vollautomatische Verbuchung der Geschäftsfälle.

Und nicht zu vergessen, die Bestandsveränderungen und

Inventurbuchungen auf Basis automatisch erzeugter Lagerzu- und

-abgänge.

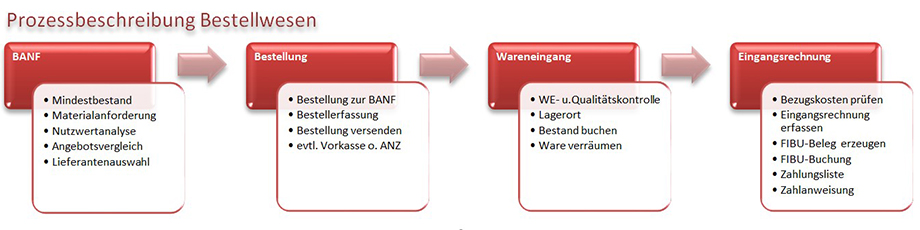

Die Lieferantenbestellung ist Teil der Einkaufsorganisation, der Job einer sach- u. fachkundigen Kraft im Office

oder der Meister*in selbst.

Neben einer korrekt geführten Bestandsfortschreibung mit

Meldebeständen bei Unterschreitung individuell festgelegter

Mindestbestände muss man Fingerspitzengefühl für seine

Lieferanten, Preise, saisonale Umstände, Reservenbildung etc.

entwickeln. Sprachen sind hier wichtiger als Buchungssätze.

In großen Unternehmen, aber auch mittelständigen

Handwerksunternehmen mit QM-System ist die Bestellanforderung

(BANF) Voraussetzung für den Bestellvorgang. In

Handwerksbetrieben spricht man eher von der Materialanforderung

als Grundlage für das Bestellwesen.

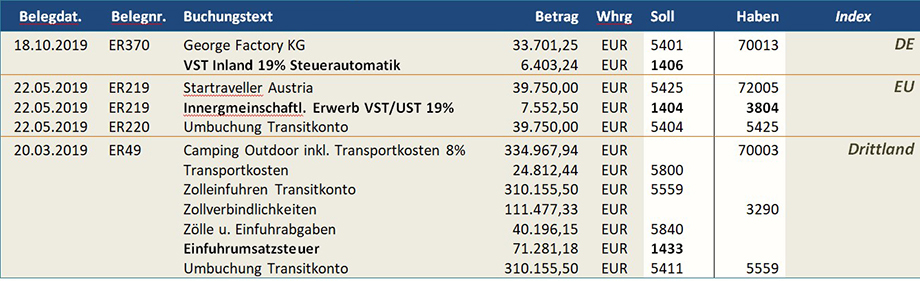

Buchungsjournal Wareneingänge INL, EU, Drittland

Unsere Lieferanten im Inland, EU, Drittstaaten werden auf

Großhandelsebene in den Wareneingängen in der Kontenklasse 5

Aufwandskonten (SKR-04) gebucht. Durch die Verwendung von

Transitkonten 5425 EU,5559 Drittstaaten erfolgt die

richtige Zuordnung/Darstellung der UST/VST-Konten.

Im Produktionsbetrieb erstellen wir neben der

aufwandsorientierten Methode auch bestandsorientierte Buchungen

für RHB-Stoffe, mit Materialentnahmeschein Produktion.

Beide Methoden führen am Ende des Wirtschaftsjahres, wenn auch

mit unterschiedlichen Buchungstechniken, zum gleichen

Schlussbestand lt. Inventur ín den Bestandskonten (Aktiva) u.

Erfolgskonten (GUV).