Fahrtenbuch vs. 1% Regelung

Um beide Verfahren für die private

Nutzung eines Dienstfahrzeuges hinreichend und schlüssig zu

erklären (dazu gehören auch Hybrid-,

Elektrofahrzeuge und -räder), reicht eine Site Präsentation sicherlich

nicht aus.

Für mehr als nur die reine Erfassung der Daten in der

Gehalts-Software benötigen Sie entsprechendes Know-how.

Zunächst kann man festhalten, dass die 1% Regelung erstmal die

einfachste u. bequemste Möglichkeit des geldwerten

Vorteils für alle Beteiligten darstellt und

unkompliziert abzuwickeln ist:

Ob sie wirklich auch die optimalste Lösung ist, hängt davon ab,

wie hoch der Privatanteil der Fahrten beträgt und - wieviel Entfernungskilometer zwischen Wohn- u. Dienststätte bei

der 1%-Methode bestehen.

Zwei Methoden der

1%-Berechnung:

![]() 0,03%-Regelung

auf die tatsächlichen Fahrten zwischen Wohnung und regelmäßiger

Arbeitsstätte kommt es nicht an

0,03%-Regelung

auf die tatsächlichen Fahrten zwischen Wohnung und regelmäßiger

Arbeitsstätte kommt es nicht an

![]() 0,02%-Regelung mit Berechnung der ENTF-KM.

0,02%-Regelung mit Berechnung der ENTF-KM.

Nutzen Sie Ihren Dienstwagen privat sehr wenig (~<50%),

empfiehlt sich ein Fahrtenbuch, welches nach gesetzlichen

Vorgaben zu protokollieren ist. Heute gibt es verifizierte

Elektronik-Fahrtenbücher, die das "Journal" nach MS-Excel

importieren und damit die aufwendige "alte" Methode der

manuellen Protokollierung überflüssig macht.

20% bei der Bemessung der Umsatzsteuer dürfen jährlich

ausgehend vom Bruttopreis. pauschal abgezogen werden.

25.000,00

(Dienstwagen Lea, Bruttolistenpreis incl.

19 UST%) X

0,01 (1%-Methode)

X 12 (Monate)= Ergebnis 3.000,00 X 0,2

(abzgl. 20%)

= 600,- €.

Stellen Sie bei Ihrer Einkommensteuer übrigens fest, dass

sich die Nutzung der 1%-Methode als günstiger herausgestellt hätte, können Sie die

1%-Methode ansetzen. Insofern ist das Fahrtenbuch steuerlich auf

jeden Fall die bessere Variante.

Der Firmenwagen wird mit der pauschalen Lohnsteuer von 15%

besteuert, die i.d.R. der Arbeitgeber trägt, und löst

Beitragsfreiheit in der Sozialversicherung aus. Warum i.d.Regel?

Weil der AG die pauschalierte Lohnsteuer leider grundsätzlich auf den Arbeitnehmer abwälzen kann (§ 40 Abs. 3 EStG).

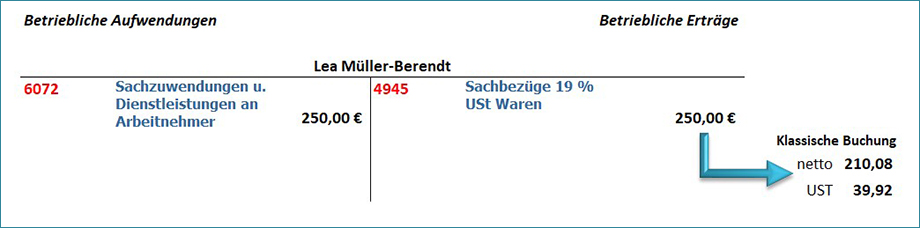

Kontoauszug Summen und Salden

zum 31.12.

KFZ/E-Bike Leasing

Viele Dienstwagen werden über Leasing abgewickelt, wobei die

Aktivierung des Anlagegutes i.d.R. dem Leasinggeber

zugeschrieben wird. Die Leasingbuchungen werden monatlich als

Serien-Buchungsvorlage generiert.

Interresant ist, dass mittlerweile viele Fahrradläden den Trend

des attraktives E-Bikes als Dienstfahrzeug entdeckt haben und

Firmen-Leasing progressiv bewerben.