Wertberichtigung auf Forderungen

Die Einzelwertberichtigung (kurz: EWB) betrachtet

Kunden/Ausgangsrechnungen, deren Zahlungsausgleich, als

zweifelhaft und unsicher, z.B. drohende Insolvenz anzusehen

sind. Die einzelnen Rechnung/en von Kunden müssen hier auf Grund

des Niederstwertprinzip nach HGB (Umlaufvermögen) gewinnmindernd

(netto) wertberichtigt werden.

Sie stellen Sonstige betriebliche Aufwendungen/Kosten dar.

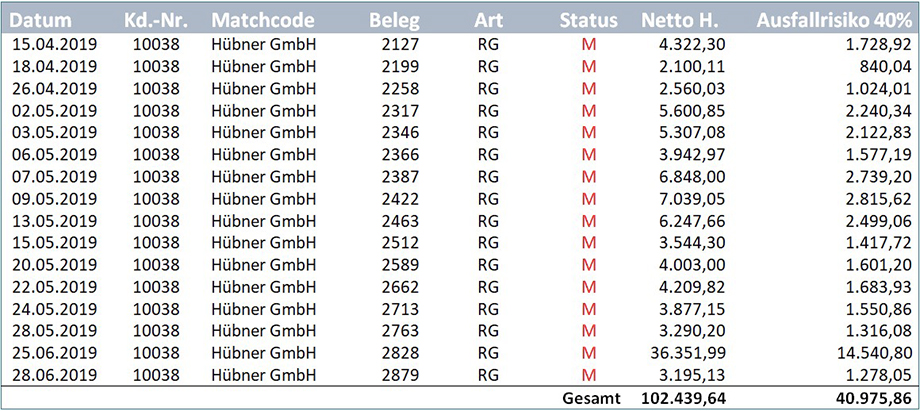

Zweifelhafte Forderungen Wir schätzen das Ausfallrisiko nach

einem Telefonat mit unserem Kunden, der in geschäftlichen

Schwierigkeiten ist, mit einem Ausfallrisiko von 40% ein.

Buchungssatz

Da der Forderungsausfall nicht eindeutig feststeht, findet noch

keine Rückbuchung der UST statt.

Pauschalwertberichtigung

Die pauschale Wertberichtigung beruht auf Erfahrungen von

Forderungsausfällen der Vergangenheit und schätzt das allgemeine

Ausfallrisiko von Rechnungen vorsichtig ein. Nicht in diese

Schätzung fließen Einzelwertberichtigungen und Rechnungen an

Körperschaften des öffentlichen Rechts und Rechnungen mit

Ausfallversicherung ein.

Buchungssatz

Einstellungen in

Pauschalwertberichtigungen AN Pauschalwertberichtigungen von

Forderungen

Die Pauschalwertberichtigung wird auf

den Netto Forderungsbestand berechnet.