Lagerjournal | Inventurbuchungen

Voraussetzungen für die permanente Inventur

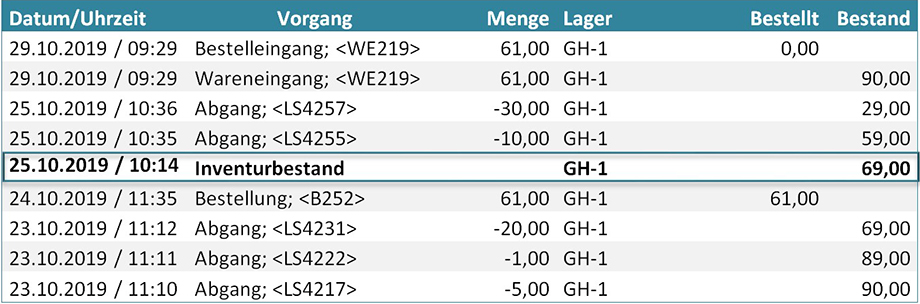

Bei der permanenten Inventur (§ 241 (2) HGB) wird das Inventar

körperlich und buchmäßig aufgenommen. Dabei wird an einem

beliebigen Tag eine körperliche Bestandsaufnahme durchgeführt

und diese dann fortgeschrieben. Als Datum wird der

Bilanzstichtag aufgenommen.

Voraussetzung für die vereinfachte Inventur ist ein

entsprechendes System (Materialwirtschaft,

Lagerbestandsverwaltung), welches eine Rückrechnung bzw.

Fortschreibung des Lagerbestands gewährleistet. Zudem muss

mindestens einmal im Jahr eine körperliche Inventur durchgeführt

werden, bei dem der Soll-Bestand mit dem Ist-Bestand verglichen

wird. Letztlich wird durch die permanente Inventur zu

verschiedenen Zeitpunkten überprüft, ob das System der

Lagerbuchführung funktioniert.

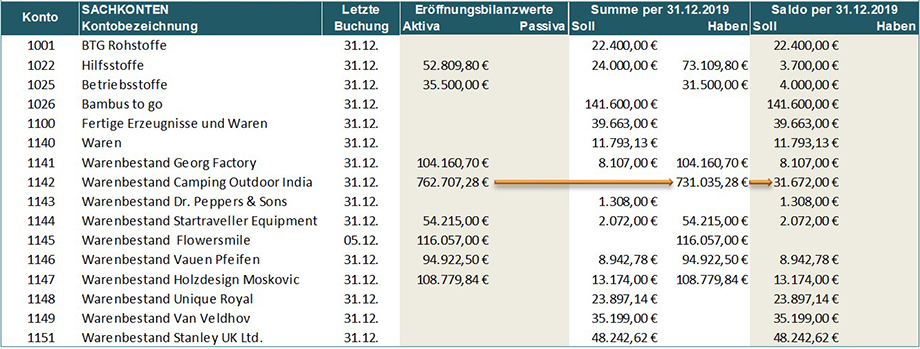

Summen + Salden: Rohstoffe, Warengruppen, Fertigerzeugnisse

In „unserem“ Großhandel und Produktionsbetrieb sind eigene

Warengruppen mit Untergruppen vorhanden. Verschiedene

Produktlinien, nach Branchen, Roh- Hilfs, u. Betriebsstoffe

bilden eigene Kontengruppen, aber auch Zuordnungen für

Lieferanten sind eingerichtet.

Je differenzierter der Kontenplan aufgebaut ist, desto

aufschlussreicher gestaltet sich die Analyse u. Statistik

einzelner Warengruppen im Vergleich zu anderen Sparten auf einen

Blick.