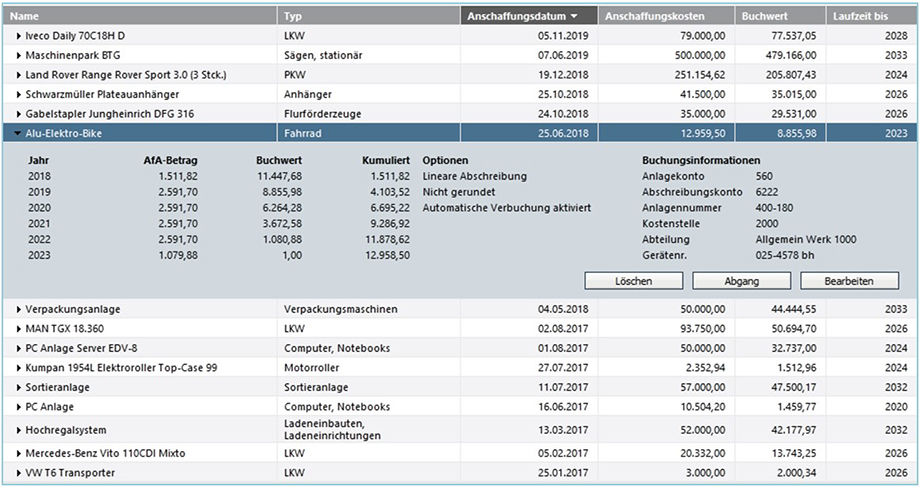

Anlagenbuchhaltung

Gesamtvolumen 12.959,50

|Abschreibung 5 Jahre linear

Anlagenbuchhaltung ist ein spezieller Bereich innerhalb

der Finanzbuchhaltung und es gibt eigene Fortbildungskurse für

diese anspruchsvolle Tätigkeit innerhalb der Buchführung.

Wenn Sie die nächste Baustelle in Ihrem Viertel sehen, arbeiten

da mindestens 20 Maschinen plus Bautrupp, damit wir sauberes

Trinkwasser bekommen. und dies ist wahrscheinlich nur eine

Baustelle des Bauunternehmens.

In professionellen großen Anlagebuchhaltungssystemen stehen

Ihnen zudem kalkulatorische Abschreibungen und

Investitionsszenarien mit entsprechendem Backgroundwissen auf

Knopfdruck zur Verfügung.

Das folgende Beispiel Custom E-Bike ist hier bewusst gewählt, weil

aktuelle

Themen wie Mobilität, Klimawandel, Arbeitsförderung in der

modernen Arbeitswelt 4.0 verankert sind und in einem Kurs einfach

zur Sprache und praktischen Umsetzung kommen.

Anlagenspiegel

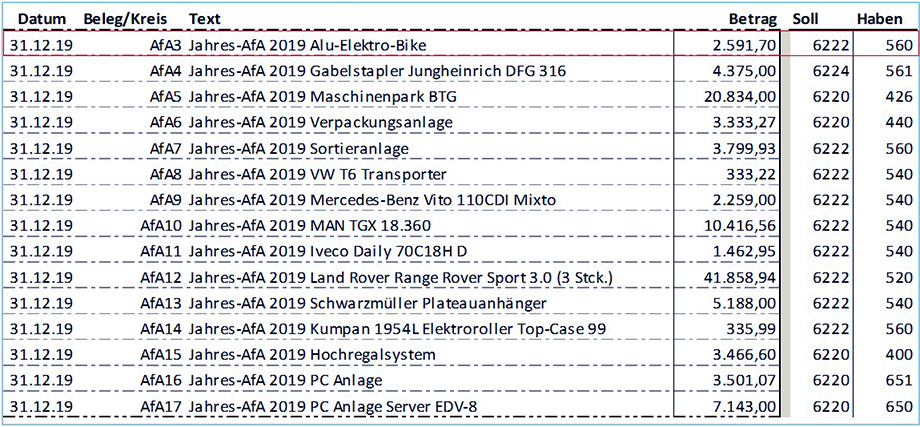

Jahresabschreibungen am 31.12.2019

Alle Anlagen werden über den Belegnummernkreis AfA als

automatische Verbuchung in den Buchungsstapel übernommen. Den

Bestandskonten zugeordnete Aufwandskonten führen die Saldierung

durch.

In großen Datenbanksystemen erfolgt die Abschreibung auch

monatlich, um in der betriebswirtschaftliche Auswertung eine

periodengenaue Kosten- und Leistungsrechnung zu ermöglichen.