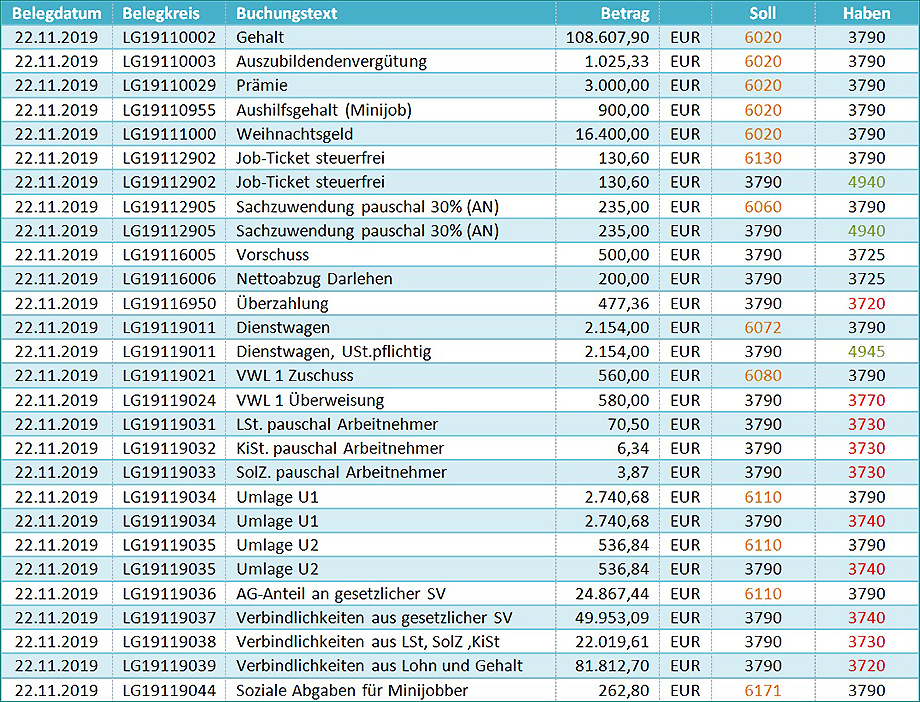

Lohn- u. Verrechnungskonto 3790 (SKR-04)

Die Einführung der Lohnbuchhaltung in

der klassischen T-Kontenbuchführung ist unbedingt

empfehlenswert, um sich grundlegend mit der Materie und einer

Vielzahl von Arbeits- u. Steuergesetzen, sowie verschiedensten

Abrechnungen pro Mitarbeiterin/Mitarbeiter zu befassen.

In der Realität ist die praktische Umsetzung sehr komplex

aufgebaut und an korrekte Personalstammdaten mit

Beitragsgruppenschlüssel, Zuschlägen, Dienstwagen u.v.m.

gebunden.

Arbeitszeiterfassung, Zuschläge, Erschwerniszulagen,

Vorschüsse, Hinzurechnungsbeträge sind weitere Faktoren.

Das Lohn- u. Verrechnungskonto ist die Schnittstelle zur

Finanzbuchhaltung mit der Bankbuchung zum Ausgleich der

Verbindlichkeiten,

und den Aufwendungen

u. Erträgen

des GUV Kontos.

Es zeigt die Komplexität des Abrechnungswesens mit den

unterschiedlichsten Abrechnungsmerkmalen. Ohne professionelles

Lohnprogramm lässt sich die Lohnbuchhaltung kaum durchführen.

Bevor Sie die monatliche Abrechnung durchführen können, müssen

Sie für eventuelle Änderungen der Lohnsteuermerkmale einzelner

MitarbeiterInnen aktuelle ELSTAM Daten abfragen.

Das Bruttoverfahren in Lohn & Gehalt verarbeitet alle

Abrechnungsdaten in einer Buchungsliste. Auch wenn es

unterschiedliche Abgabefristen für SV-Beiträge, Gehalt und

Finanzbehörden gibt, ist diese Methode schneller u.

wirtschaftlicher, weil alle anstehenden Buchungen in einem

Arbeitsgang erledigt werden.

Beitragsnachweise f. unterschiedliche Krankenkassen,

Zahlungsanweisung der Lohn- & Gehaltabrechnungen,

Lohnsteueranmeldung werden automatisch generiert und mit den

Softwaremodulen im Lohnprogramm in einem Prozess an die

jeweiligen Stellen versendet (Elster, Dakota).